太陽光発電売買仲介サービス『ソルセル』が無料太陽光投資セミナーを開催!

〜太陽光投資は本当に時代遅れなのか〜

老後2,000万円問題やコロナウィルスによる不景気、そしてロシアウクライナショックやインフレの可能性、円安など、安定しない経済状況に不安を感じている方が多いのではないでしょうか。

将来のために資産運用を始めようにも、不況が続く今、

リスクが大きすぎて投資できない…

株式投資や不動産投資はしているけれど、もっと安定した収入がほしい…

このようなお悩みをお持ちの方が増えているように感じます。

リスクが低く、安定した収益を得られる投資があれば始めたいと思いませんか?

今回は、国が定めた制度のもと運用する太陽光発電投資の無料セミナー情報の解説と、太陽光投資と不動産投資の比較をしています!

太陽光発電投資は本当に時代遅れなのか?

将来のために資産を増やしたいけれど、コロナウィルスや戦争などで経済状況が変わる中、「本当に安定した投資商品はないのか?」と考えている方もいるのではないでしょうか。

毎日株価のチャートを見て一喜一憂したり、所有している不動産がいつ空室になるのかという不安を覚えている方もいるでしょう。

このようなお悩みに該当する方におすすめしたいのが太陽光発電投資です。

太陽光発電というと、「10年くらい前に流行った古い投資」「買取価格が下がったから今から始めてももう遅い…」と思っている方も多いかもしれません。

しかしこれは間違いです。

経済状況に振り回されながら資産運用している方や、リスクを最小限に抑えてゆっくりと資産を増やしていきたい方には、これまでも、これからも太陽光発電投資をおすすめします。

なぜなら太陽光投資は、不動産投資や株式投資とは違い、国の定めた制度(固定価格買取制度)のもと運用するため、一定期間、売電価格が変わることがないからです。

そのため、ウクライナショックやインフレの可能性が出てきても、流行性ウィルスの影響で経済活動がストップしてしまっても、太陽光発電投資はまったくといってもいいほど影響を受けません。

また、不動産投資のように空室リスクで収益が減ってしまうということもなく、太陽の光があり続ける限り発電し、収益を得られます。

買取期間中は、世の中の経済状況がどうであれ売電価格が変わらず、ほぼシミュレーション通りに収益を得られるのが太陽光発電投資の魅力です。

太陽光発電は下記に当てはまる人におすすめです。

・これまで投資をしたことがない人(投資初心者)

・今すぐお金を増やしたいわけではなく、数年後・老後に備えたい人

・ハイリスク・ハイリターンの投資よりもローリスク・ミドルリターンの投資を始めたい人

・年収が400万円以上

・頭金・担保の用意が難しい人

・不動産投資と迷っている人

・忙しくて契約関係の手続きをする時間がない・丸投げしたい人

太陽光発電売買仲介サービス『SOLSEL』の太陽光投資セミナー

『SOLSEL』の太陽光投資セミナーでは、

・太陽光発電投資とは?

・どんな物件が太陽光発電投資向きなのか、やめた方がいい物件の特徴

・最適な融資方法、現金よりも融資を受けた方がいい理由

・減価償却や消費税還付などの税金についての話

・セミナー参加者だけに公開しているお得物件(非公開物件)の紹介

など、太陽光発電投資のメリットやデメリットはもちろん、、理解するのが難しい税金の話まで、太陽光発電投資に関連する内容を満遍なく説明しています。

そして、投資商品として太陽光発電所を購入する際の選び方のポイント、注意点、必要な手続き内容についても解説しています。

もともとリスクが少ないと言われている太陽光投資で、さらにリスクを抑えて収益を増やすためには、物件の選び方や対策方法を知っておく必要があります。

長年太陽光発電の売買仲介をしてきたソルセルだからこそ知っているノウハウをセミナー参加者にはお伝えしています。

(※セミナーに参加できない場合、個別相談のお申し込みも可能です!)

本当に太陽光投資は不動産投資よりもローリスクなのか?

太陽光発電投資は不動産投資とよく比較されていますが、メジャーなのはやはり不動産投資なのではないのでしょうか。

実際、2020年の東京オリンピックに向けて東京都の湾岸エリアをはじめとした各地域で不動産価格が上昇しており、多くの投資家から注目されていました。

ちなみに、東京オリンピックの開催が決定した2013年の首都圏の新築マンション1戸の平均価格は4,929万円でした。

しかし、なんと3年後の2016年には5,518万円(約11%アップ)となり、さらに2019年には6,093万円(2016年よりも1%アップ)となりました。

この価格はバブルの時期と同価格で一気に3〜4部屋を新たに購入する投資家もいたようです。

とはいえ、不動産価格は、経済状況や金融政策の影響や情勢により、いつ下落してしまうかわからないというリスクがつきものです。

2020年に流行した新型コロナウィルスも不動産を所有している投資家を脅かした事例のひとつとして挙げられます。

実際に不動産の価格は下落しており、不動産投資信託REITもガタ落ちで、その暴落具合はリーマンショックと同じような経過をたどっています。

これにより、多くの不動産投資家が所有物件を手放したり、家賃を下げるといった対応をせざるを得なくなっています。

そんな不動産ですが、今のようにメジャーになったのは、2015年に相続税の税率が上がったことから、節税対策のために不動産投資をする人が増えたのがきっかけでした。

一方で、新築物件の増加により空室率がアップしていることも事実。都内でも地域によっては空室率が34%となる地域があるほどです。

やはり人気物件は駅チカ・新築物件で、築年数が一定年数経過した物件や駅から遠い物件の中には、残念ながら不良債権(利益のない資産)になってしまっている物件も少なくありません。

とは言え、不動産投資は住人の確保さえできれば安定した収入が得られることや、私的年金として考えるのであれば、公的年金では足りないお金を補う収入になるというメリットがあります。

不動産投資と太陽光投資を比較

①利回り

【表:https://kyodonewsprwire.jp/prwfile/release/M106962/202210188356/_prw_OT1fl_87nM947j.png】

この利回りを見ると、最大利回り15%の不動産投資の方が太陽光発電投資に比べて、利益が大きいと考られます。

しかし注意しなければならないのは、15%といった高利回りの収益不動産は地方の物件であることが多いということです。

なぜなら、リセールが難しい地方物件は、空室リスクを減らそうと物件価格を安くするため、結果として表面利回りが15%という数値になるのです。

これが都内の港区の青山などの一等地になると1%を切る物件も稀にあります。

不動産投資は、空室のリスクとリセールバリューでバランスされているので、掘り出し物はあるかないのが実情です。

収益不動産の利回りは不動産価格の変動、世帯数変化などに影響される利回りとなっています。

一方、太陽光は景気や地域によっての差が少ないので、利益に大きな地域差がでません。

そのため、当然利回りに大きなブレが生じることはありません。

また、商習慣の違いとして、投資用不動産は値引きが入る事が多いようですが、太陽光発電所の場合は、値引き交渉が滅多にありません。

その分、不動産のような手数料や諸経費がほとんど発生しないのです。

②収益性【経済動向からの視点】

通貨の供給量が増えるインフレなら断然不動産投資が有利。家賃収入・物件価格の値上がりが見込めます。

物価が下がるデフレの場合は、固定価格での買取が制度化されている太陽光投資が強いです。

不動産投資 太陽光発電投資 期間 建物がある限り(50〜60年) 20年間 収益 不安定 安定 知識 収益がほしいならある程度必要 知識がなくても収益が期待できる

つまり、“不安定ながら長期的に収益が見込める” のが不動産で、“FIT期間20年間は安定した収益がある” のが太陽光発電投資だと言えます。

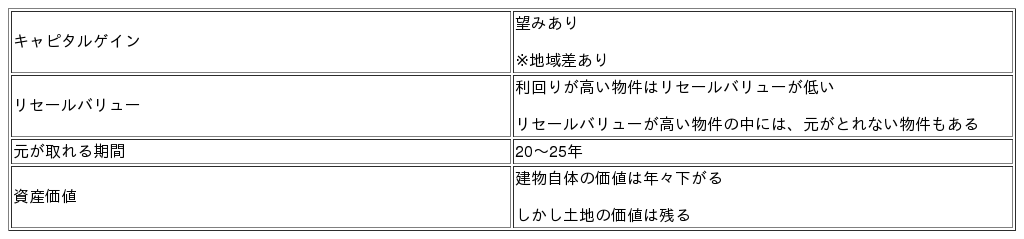

③資産価値・リセールバリュー

次は、不動産と太陽光発電の資産価値やリセールバリューを比較してみます。

■不動産投資

【表:https://kyodonewsprwire.jp/prwfile/release/M106962/202210188356/_prw_OT2fl_GHK5c5NE.png】

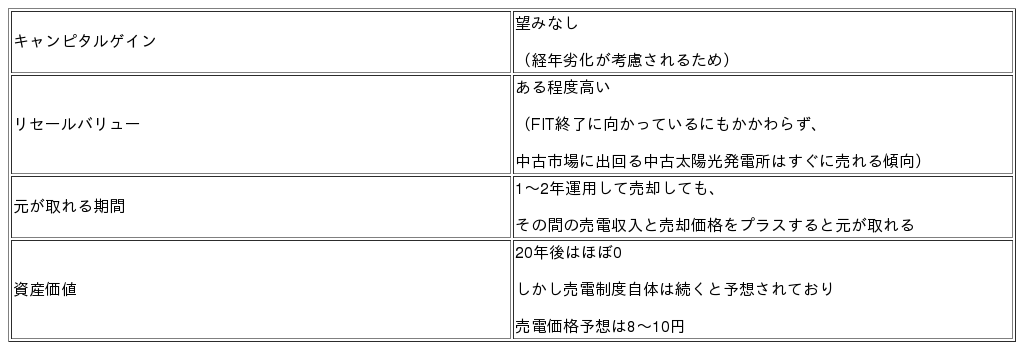

■太陽光投資

【表:https://kyodonewsprwire.jp/prwfile/release/M106962/202210188356/_prw_OT3fl_53983tQl.png】

投機的な収益が期待できるのが不動産です。

つまり、ハイリスクハイリターンの収益を期待するのであれば不動産投資、長期間のローリスクミドルリターンの利益なら太陽光発電投資と考えていいでしょう。

少し話が変わってしまいますが、一般的にはマンションやアパートを購入するときにはローンを組みます。

その際、銀行の住宅ローンは団体信用生命保険へ加入することを条件としています。

ご存知だとは思いますが、この団体信用生命保険は、ローンを組んだ契約者が死亡したり、高度障害者になってしまった場合に、残債のローンを肩代りしてくれる保険です。

そのため、生命保険に加入する代わりに、不動産投資を始める方もいます。

団体信用生命保険は太陽光発電を購入する際に銀行でローンを組むのであれば加入することができますが、太陽光発電投資の場合、太陽が有る限りは継続的に発電して売電収入を得られるので、ローンの返済ができなくなる可能性がかなり低いです。

そのため、太陽光発電所を購入する際は団体信用生命保険への加入をしない人が多いです。

④担保価値

担保価値に関しては断然不動産投資が有利だと考えます。

なぜなら、何が起こったとしても、今後土地がなくなることは考えられませんからね。

さらに、土地の価値が高ければ、それだけで十分な担保価値があります。

一方で太陽光発電所の土地は、太陽光発電の事業用地以外の用途には使えないような土地がほとんどです。基本的には土地の広い田舎の山を開拓したり農地に設置したりすることが多いですからね。

そのため、太陽光発電は設備と売電の権利が無ければ、担保価値はゼロといっても過言ではありません。

⑤投資リスク

不動産投資と太陽光発電投資のどちらを始めたとしてもリスクは付きものです。

不動産の場合は、空室(近隣に大型マンションができた、過疎化が進んだなど)になった場合収益はゼロです。

一方太陽光発電所は、日射量の低下や電力会社の接続状況、パワコンの停止などが収益に影響を与えます。

他にも収益に影響を与えるリスクがあります。

⑥減価償却

現在、不動産の減価償却は、毎年同一の金額を償却する “定額法” に統一されています。

ただし、建物設備の場合は、残存価額を一定の割合で減価償却する “定率法” を使うことができます。なお、太陽光でも定率法を使用することができます。

【表:https://kyodonewsprwire.jp/prwfile/release/M106962/202210188356/_prw_OT4fl_P1mutCDb.png】

実際に、耐用年数残と金額が同じ太陽光発電所と不動産を比べてみると、太陽光発電所の方が、短期的には大きな額の減価償却を得る事ができます。

まとめ

コロナウイルスや経済状況悪化の影響を受け、不動産投資経験者が太陽光投資に乗り換える例が増えています。

もちろん、不動産投資と太陽光発電投資のどちらを選ぶかは、皆さん次第ですが、特別な専門的な知識や経営努力がなくても、長期的に低リスクで安定した利回りを出していけるのは太陽光投資ではないでしょうか。

そうはいっても物件選びである程度の知見は必要になります。

ソルセルの無料太陽光投資セミナーでは、物件の選び方や融資方法についてのご説明も行なっています。

「もっと詳しく話を聞いてみたい!」「実際のシミュレーションを確認したい」

など、さまざまなお問い合わせに対応しております。

ぜひご気軽にご相談ください!

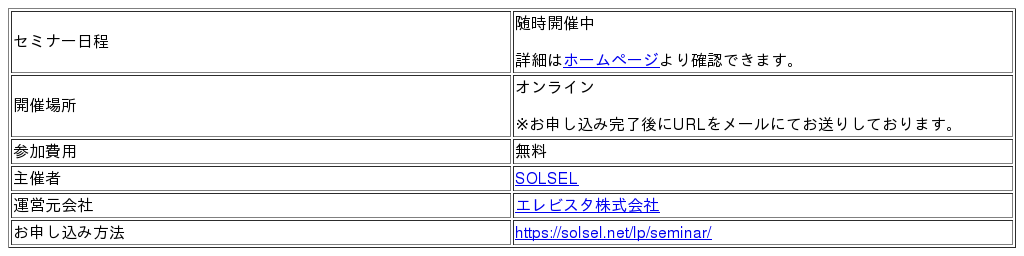

【セミナー詳細】

【表:https://kyodonewsprwire.jp/prwfile/release/M106962/202210188356/_prw_OT5fl_vwx705Hj.png】

運営メディア

・CHOOSENER+(クレジットカード、カードローン、女性向け医療脱毛、メンズ医療脱毛、AGAなど)

・太陽光のメリットとデメリット

・ソルセル(ソラチエ)

・Spaceship Earth

・お金マスター

・マネーパートナーズ

・金融のエキスパート

・クレジットカードの学舎

・映画ひとっとび

・最強クレジットカード

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}